Государство не только декларирует, но и реально поддерживает IT-отрасль. Если вы делаете бизнес в этой сфере, то, наверняка, слышали о законной возможности снизить платежи в Федеральную налоговую службу и Социальный фонд России. В статье расскажем, кому положены послабления и как ими воспользоваться, где взять выгодный кредит и на что можно получить грант.

Не забудем и сотрудников: они могут получить отсрочку от армии и взять ИТ-ипотеку.

Оглавление:

- Какое предприятие может претендовать на льготы для IT

- Льготы по налогам для ИТ-компаний: НДС, прибыль, страховые взносы

- Страховые взносы: ставка 7,6% для отрасли ИТ

- Льготная ставка налога на прибыль — 0%

- Обязательное условие для получения льгот IT-компанией — аккредитация в Минцифре

- Льготная ставка НДС для IT-компаний — 0%

- Как компании платят НДС

- Кому доступно освобождение от НДС

- Ставка НДС для IT-компаний

- Раздельный учет по НДС и можно ли его не вести

- Какие шаги сделать, чтобы получить льготу и «освободиться» от НДС

- Кому не светит освобождение от НДС

- Как добавить ваше ПО в Единый реестр

- Пошаговый алгоритм добавления ПО в Единый реестр российских программ

- Как подтвердить льготу по НДС

- Льготные ставки на УСН — 1% или 5%

- Выездные проверки ИТ-компаний на стопе

- Неналоговые меры поддержки IT-отрасли

- Льготные кредиты для IT

- Грантовая поддержка IT-отрасли

- Отсрочка от армии для айтишников

- IT-ипотека

- Вместо выводов

Какое предприятие может претендовать на льготы для IT

В обобщенную категорию, обозначенную в заголовке, попадают организации и ИП, основная деятельность которых связана с программным обеспечением (ПО) и базами данных (БД), а именно их разработкой, обслуживанием и продажей лицензий. Это может быть разработка и поддержка сайтов, программ для бухгалтерии, компьютерных игр, антивирусов, мобильных приложений и многого другого.

Для бизнеса в сфере IT подходит любая система налогообложения. Что выбрать – ОСНО или УСН, решайте после детального просчета размеров всех налогов, возможных льгот и прочтения этой статьи.

Важно:

Чтобы использовать льготы по налогам, а также взносам в Социальный фонд России, предприятие должно соответствовать некоторым формальным признакам — расскажем об этом ниже.

Льготы по налогам для ИТ-компаний: НДС, прибыль, страховые взносы

Компании, представляющие сферу IT, получили право использовать пониженные тарифы при уплате взносов в страховые фонды, начиная с 2017 года. Дополнительно 1 января 2021 года начал действовать ФЗ №265 и пакет новых налоговых льгот, известный как налоговый маневр для IT-компаний. После принятия закона размеры льгот изменились, а некоторые требования к компаниям, желающим работать в льготном режиме, прописали более жестко.

Сейчас льготы для ИТ-компаний включает следующие ключевые пункты, за счет которых можно снизить налоговое бремя:

размер взносов в фонды соцстраха, которые делает бизнес за сотрудников, снижается до 7,6%;

0% составит налог на прибыль;

до 1% или 5% реально снизить размер налога на УСН

можно вовсе не платить налог на добавленную стоимость.

Страховые взносы: ставка 7,6% для отрасли ИТ

Работодатели отчисляют 30,2% от фонда оплаты труда. Взносы рассчитываются для каждого конкретного сотрудника, пока его ФОТ не превысит установленной Законом величины. В 2024 году это 2 225 000 рублей.

Для IT-предприятий процент снижен и составляет 7,6. Льготный тариф применяется к начислениям за всех сотрудников, независимо от того, имеют ли они отношение к профильной деятельности (пп.3 п.1, п. 5, 2.2 ст. 427 НК РФ).

Общая сумма уплаченных страховых взносов распределяется таким образом:

выплаты, связанные с пенсионным страхованием — 6%,

выплаты, направленные на страхование от болезней и при беременности — 1,5%,

выплаты на обязательную медицинскую страховку — 0,1%.

Критерии для использования страховых льгот

Льготой по платежам в Социальный фонд России, введенным для ИТ-компаний, могут воспользоваться организации, ведущие деятельность в сфере ИТ и соответствующие таким условиям:

Разрабатывают, тестируют и обслуживают программное обеспечение, например, CRM-системы, мобильные приложения, системы администрирования, системы учета для интернет-магазинов, сайты или конструкторы сайтов, базы данных.

Доход, который приходит в компанию, связан только с продуктами собственной разработки – разрешены только ПО и БД вашего авторства. Вы не можете претендовать на льготы, если продаете или обслуживаете ПО других производителей. Есть нюанс — если компания дорабатывала, адаптировала или модифицировала чужую программу, то льготу тоже дадут.

Обратите внимание на предназначение ваших программ: их работа не должна быть связана с поиском покупателей или продавцов, размещением рекламы, а также с заключением сделок. Например, если вы разработали приложение для маркетологов, то не сможете применять льготы.

Юрлицо, а не ИП. Даже при соответствии всем остальным требованиям на ИП уменьшенные взносы не распространяются (пп.3 п.1 ст.427 НК).

Как минимум 70% доходов должны быть от IT. Расшифруем: если ваша выручка составляет 50 000 000 рублей, то 35 000 000 рублей должны поступить от продажи софта, подписок на SaaS или мобильные сервисы, тестирование или обслуживание.

Включение в реестр. Юрлицо должно фигурировать аккредитованных Минцифрой организаций.

Льготная ставка налога на прибыль — 0%

Обычный размер налога налога для компаний и ИП, которые работают в Российской Федерации и выбрали общую систему НО, составляет 20%.

Ставка налога на прибыль для IT-компаний

Для сферы IT действует льготный режим – 0% (п. 1.15 ст. 284 НК РФ).

Кто может воспользоваться сниженным налогом

Критерии аналогичны тем, которые предъявляются для «страховых» льгот.

Льгота положена представителям сферы IT, если:

предприятие — ООО, АО и т.д., лишь бы не ИП;

70% выручки приходит от льготных, «айтишных» видов деятельности;

получена аккредитация в Минцифре.

Обязательное условие для получения льгот IT-компанией — аккредитация в Минцифре

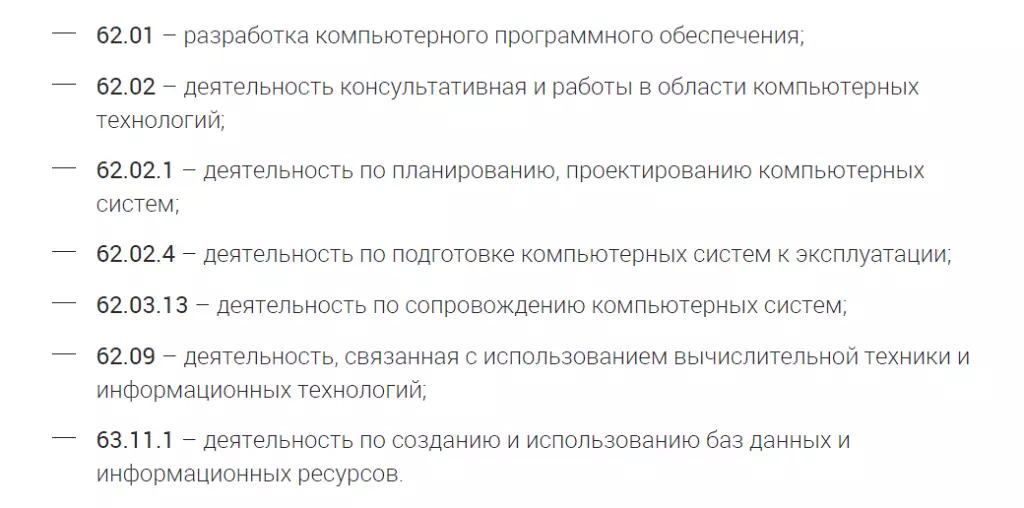

Прежде чем совершать любые телодвижения по снижению налоговой нагрузки, проверьте, соответствует ли ваше предприятие критериям, описанным в главе о взносах в Социальный фонд России.

Если да — подавайте документы на получение аккредитации. Это делается бесплатно и всего один раз.

Процедуру может пройти любая компания, поле деятельности которой относится к IT-сфере. Полный перечень видов деятельности по ОКВЭД, которые подходят для регистрации, смотрите на картинке.

Начиная с 01.08.2021 подобные заявления можно подать исключительно онлайн. Вот пошаговая инструкция:

Зайдите в личный кабинет на портале Госуслуг.

Заполните заявление об аккредитации и воспользуйтесь ЭЦП, чтобы подписать его.

Минцифра принимает решение об аккредитации в течение 1 рабочего дня с даты регистрации вашего заявления.

Если решение положительное, вы увидите подтверждение в ЛК, а компания автоматически попадет в электронный реестр аккредитованных ИТ-компаний.

Если подтверждение получено, вы можете использовать льготные ставки для начисления страховых взносов и налога на прибыль, начиная с того месяца, когда ваше предприятие получило аккредитацию.

Но расслабляться рано. Можно вылететь из реестра, если не следить за следующим:

требование «70% айтишной выручки» выполняется;

на сайте компании указана недостоверная информация об ИТ-деятельности;

зарплата сотрудников примерно равна средней по региону или стране, если ниже — будут вопросы;

подано согласие на раскрытие налоговой тайны;

аккредитация компании подтверждена заявлением на сайте Минцифры;

формулировки ваших услуг в договорах – соответствуют условиям получения аккредитации.

Льготная ставка НДС для IT-компаний — 0%

Разберемся, какие у вас есть варианты по НДС: платить или не платить? Что будет выгоднее и в каких случаях.

Как компании платят НДС

При обычных условиях в расчетах бизнеса с бюджетом используется основная ставка НДС, принятая в РФ — 20%.

Чтобы посчитать, каким будет НДС, который компании нужно заплатить в бюджет, используют формулу:

По итогам года доход компании составил 70 млн. р. без учета НДС. При этом компания получила 3 млн. р. входящего НДС. Посчитаем, сколько нужно заплатить в бюджет:

И чем ниже будет сумма НДС, полученного от поставщиков, тем выше будет величина налога, который нужно перечислить в бюджет.

Часто у ИТ-компаний на ОСНО в расходах почти нет НДС, так как основные расходы – оплата сотрудникам и перечисление страховых взносов в фонды. Для таких компаний выручка с НДС – невыгодный вариант работы, ведь практически весь поступивший НДС придется отдать в бюджет.

Особенно НДС теряет смысл, если компании-покупатели – это ИП и юрлица, которые не являются плательщиками НДС и платить на 20% больше им тоже невыгодно. В этой ситуации выгодна УСН. ОСНО применяют, если заказчики – крупные компании или если выручка более 200 млн в год и УСН неприменима.

Поэтому изучите подробно критерии освобождения от уплаты НДС и если проходите, используйте эту льготу.

Кому доступно освобождение от НДС

В НК РФ есть перечень видов деятельности в информационных технологиях, по которым можно законно не платить НДС.

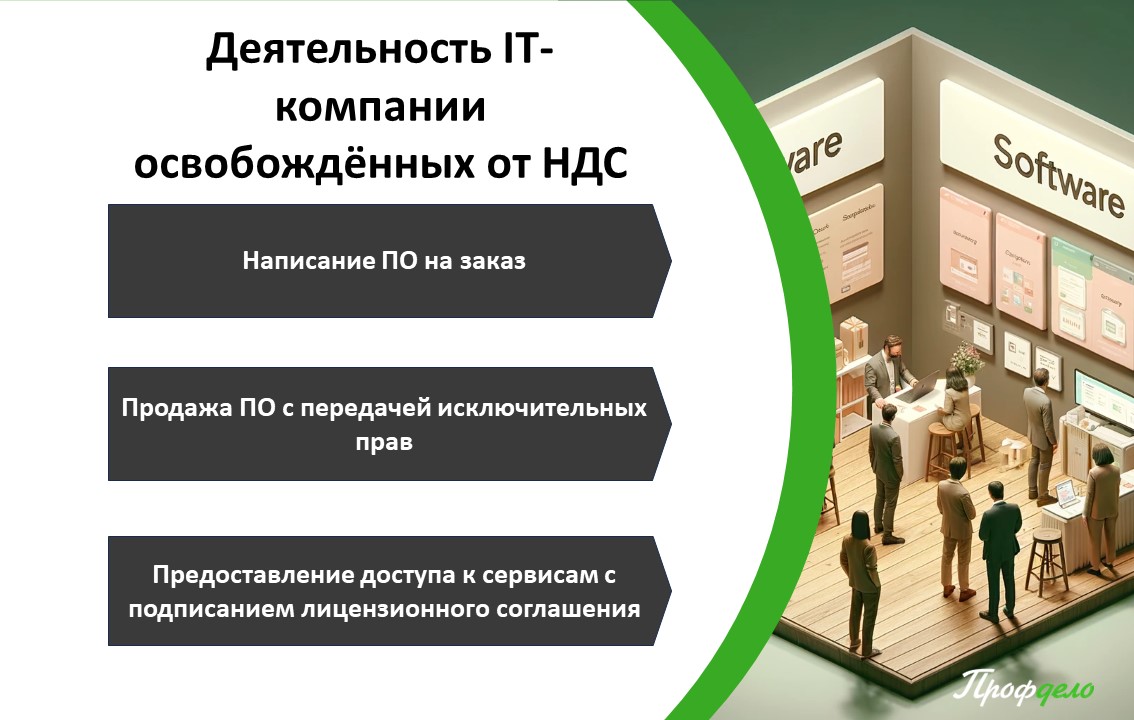

Если деятельность относится к одной из списка:

Написание ПО на заказ.

Продажа ПО с передачей исключительных прав.

Предоставление доступа к сервисам с подписанием лицензионного соглашения.

Софт, о котором идет речь в списке, должно быть зарегистрировано в реестре отечественных программ, о котором мы говорили выше.

Освобождение от НДС по операциям из списка — немалая налоговая льгота, которую можно и нужно применять предприятиям ИТ-отрасли.

А как получить аккредитацию IT-компании, вы можете узнать из нашей статьи.

ПерейтиСтавка НДС для IT-компаний

Обычная ставка НДС по всей России — 20%. Но для IT-компаний, которые соблюдают все критерии, положена льгота — их услуги НДС не облагаются. Здесь важно не перепутать ставку 0% и ситуацию «НДС не облагается». Разница в том, что при ставке 0% компания может брать к зачету входящий НДС. А при ситуации «НДС не облагается», весь входящий НДС по затратам на такие услуги принять к вычету нельзя — он увеличит себестоимость услуги, и нужно вести раздельный учет.

Раздельный учет по НДС и можно ли его не вести

Для всех компаний, которые хотят зачитывать и возмещать НДС, раздельный учет обязателен — ибо если такого учета нет, никакой НДС нельзя поставить к вычету. Не обязательно вести раздельный учет, если все оказываемые вами услуги не облагаются НДС — тогда вам и так нечего вычитать.

А вот если вы оказываете услуги с разным налогообложением по НДС, и хотите НДС уменьшать, то раздельный учет обязателен. Раздельный учет по НДС требует, чтобы в программе 1С была настроена аналитика по продажам и покупкам в разрезе номенклатурных групп. У вас будет две номенклатурные группы:

услуги с НДС,

услуги не облагаемые НДС.

Все расходы вы также будете накапливать либо на одной группе, либо на другой.

В конце квартала будет так:

НДС, приходящийся на НДС-ную часть зачтется (уменьшит налог к уплате)

НДС, приходящийся на безНДСную часть, попадет в расходы (себестоимость услуг)

НДС, который относится к обеим частям, и который нельзя поделить, будет поделен программой пропорционально, например, выручке.

Есть еще правило 5%:

Если безНДСных расходов очень очень мало — меньше 5% от всех расходов — то раздельный учет можно не вести, и весь НДС от поставщиков будет уменьшать начисленный НДС с продаж.

Какие шаги сделать, чтобы получить льготу и «освободиться» от НДС

Чтобы применение льготы было законным и не вызвало вопросов при проверках налоговой, ИТ-компания должна позаботиться о включении разработанного продукта в Единый реестр российских программ для ЭВМ и БД.

Если это требование не будет выполнено, вы должны начислить НДС 20% за каждую операцию, связанную с продажами программ и баз данных.

Пример:

Вы оценили разработанное на заказ приложение в 100 000 рублей. Продать его нужно за 120 000 рублей, и потом эти добавленные 20 000 отдать государству в виде НДС.

Кому не светит освобождение от НДС

Льгота не положена, если предмет сделки – это доступ к ПО, которое применяется в деятельности, связанной с размещением рекламы в различных интернет-каналах.

В случаях когда IT-компания сама покупает ПО у иностранных контрагентов и дальше реализует в России, она считается налоговым агентом и такие операции облагаются НДС.

Если компания оказывает только техническую поддержку или выделяет такую услугу отдельно, она не может использовать льготу.

Как добавить ваше ПО в Единый реестр

Если вы разработчик ПО и хотите получить освобождение от НДС, внесите свой продукт в Единый реестр российских программ для ЭВМ и БД. Для этого соберите пакет документов и отправьте их вместе с заявлением в Минцифры из личного кабинета на портале Госуслуг.

Также важно соблюсти ряд жестких требований:

право на обладание ПО принадлежит только резиденту РФ;

ПО распространяется только на территории России;

сумма выплат иностранным лицам составляет менее 30% выручки от продажи;

программный продукт не признан гостайной;

управлять и обслуживать ПО также можно только находясь в России.

Пошаговый алгоритм добавления ПО в Единый реестр российских программ

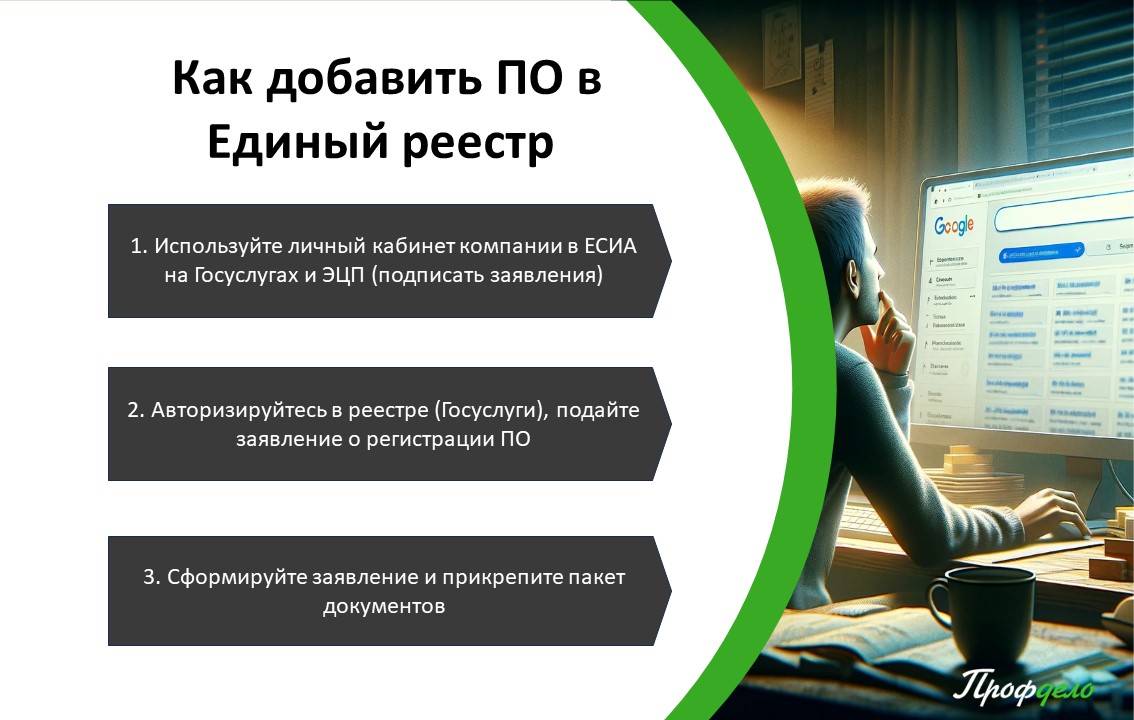

Используйте личный кабинет вашей компании в ЕСИА на Госуслугах и ЭЦП, чтобы подписать заявления.

Подайте заявление о регистрации ПО на сайте реестра программного обеспечения reestr.digital.gov.ru. Для этого авторизуйтесь в реестре, используя аккаунт на Госуслугах.

Сформируйте заявление и прикрепите пакет документов. Полный список посмотрите в инструкции на сайте.

Дальше вам нужно получить решение о включении или невключении вашего ПО в реестр и утверждение Экспертного совета. Эти этапы в среднем занимают 3-3,5 месяца.

Если вы успешно пройдете процедуру добавления ПО в Реестр, то дополнительно к льготам по НДС получите право реализовать свой продукт другим организациям через госзакупки.

Как подтвердить льготу по НДС

После успешного добавления вашего ПО в Реестр программного обеспечения, вы можете использовать льготу по НДС. Для этого во время подачи декларации по НДС заполняйте раздел 7, где указывайте освобождение от НДС.

Получив такую декларацию, налоговая может направить требование о предоставлении пояснений, и чтобы подтвердить льготу по НДС, ответ нужно отправить в течение 5 рабочих дней.

Важно:

Не рискуйте – за неподачу пояснений компанию ждет штраф — 5 000 р. за первое нарушение и 20 000 р. за повторное.

Важно:

Закон разрешает применять НДС к вычету, только в том случае, когда при продажах начисляется НДС по любой ставке, даже если это 0%.

Для учета таких операций в бухгалтерии и отчетности используйте раздельный учет НДС, который применяют, если в ходе деятельности наряду с операциями, облагающимися НДС, осуществляются и те, которые освобождены от налога.

Льготные ставки на УСН — 1% или 5%

На федеральном уровне каких-то льгот для ИТ-предприятий, использующих упрощенную систему налогообложения, не предусмотрено. Но большинство регионов установило льготную ставку. Парламентарии в разных частях России были практически единодушны и выставили размеры в 1% для объекта налогообложения «Доходы минус расходы» и 5% для объекта «Доходы». Так обстоят дела в Московской области, республиках Башкортостан и Крым, Краснодарском и Приморском краях.

Полный перечень ставок на УСН собрали коллеги из компании 1С в .

Выездные проверки ИТ-компаний на стопе

Для компаний, аккредитованных Минцифрой, весь 2024 год и до 3 марта 2025 года налоговая приостановила выездные проверки. Это касается и повторных мероприятий. В виде исключения могут прийти к особо отличившимся, санкцию на это дает ФНС России или другой вышестоящий орган.

Прекращаются и другие государственные и муниципальные проверки до 31 декабря 2024 года.

Неналоговые меры поддержки IT-отрасли

Указ за номером 83, подписанный 02 марта 2022 года, обозначил рамочные меры поддержки, которые включают себя уже перечисленные льготы по налогам, льготные кредиты и гранты, сохранение ключевых специалистов на рабочих местах и улучшение жилищных условий для них.

Льготные кредиты для IT

Указ предусматривает предоставление кредитов по ставке не более 3% для обеспечения текущей деятельности и реализации новых проектов. Актуальная информация — на сайте Минцифры.

Грантовая поддержка IT-отрасли

83-й Указ декларирует выделение грантов на поддержку перспективных отечественных разработок в области ИТ-решений. В реализации грантовой поддержки поможет тот же сайт Минцифры .

Отсрочка от армии для айтишников

Указ № 660 от 04 сентября 2023 года, подписанный Президентом РФ, продлил до 30 лет возраст ИТ-специалистов, имеющих право на отсрочку от призыва на военную службу. Отсрочка действует на всё время работы специалиста в аккредитованном предприятии.

IT-ипотека

Обеспечение жильем трансформировалось в программу IT-ипотеки. Уполномоченные банки выдают кредиты на покупку жилья под льготный процент специалистам, отвечающим следующим условиям:

достаточная средняя зарплата за последний год (70-150 тысяч в зависимости от города);

чистая кредитная история и минимальная кредитная нагрузка;

возраст до 50 лет.

К айтишникам возрастом до 36 лет ограничение по сумме заработка не применяется.

В Москве сумма ипотечного кредита может быть до 18 млн рублей, в регионах — до 9 млн. Первоначальный взнос при этом должен быть не менее 20,1% от стоимости приобретаемого жилья.

Подробнее в блоге Домклик: .

Вместо выводов

Поддержка ИТ-отрасли не просто задекларирована. Она реально работает: получить гранты, льготные кредиты и ипотеки возможно, несмотря на все слухи. А налоговым маневром не воспользовался пока только очень ленивый владелец ИТ-бизнеса.

Как видите, на практике получается, что возможность снизить налоговую нагрузку при помощи налогового маневра в сфере IT реально существует. Однако, чтобы использовать ее, соблюсти все требования и потом отслеживать правильность ведения бухучета и оформления операций, нужна помощь профессионалов, которые разбираются в этом виде деятельности.

Хочется получить льготы, а разбираться со всем слишком сложно? Обращайтесь в Профдело за успешным ведением бухучета вашей IT-компании.

Перейти