Оглавление:

- Основные понятия

- Основа управленческой документации

- Состав управленческой отчетности

- Кто отвечает за управленческую отчетность

- Формы управленческой отчетности

- Как читать управленческую отчетность

- Принципы составления управленческой отчетности

- Порядок составления управленческой отчетности

- Программы для ведения УУ

- Анализ управленческой отчетности

Основные понятия

Разберемся, что такое «управленческая отчетность». Представьте: выручка и штат растут, на работу уходит всё больше времени, но прибыль остается неизменной. Чтобы понять причины, эксперты советуют проанализировать отчетную документацию, но не бухгалтерскую.

И это правильно, ведь бухгалтерская и налоговая отчетность — это законодательно регламентированные документы, пользователями которых в первую очередь являются контролирующие органы и банки в целях проверки исчисленных налогов и подтверждения наличия деятельности и общей платежеспособности организации. Они не покажут, в чем проблема, какие товары «съедают» прибыль и можно ли привлечь дополнительные кредиты на развитие.

На эти вопросы ответит управленческая отчетность компании (УО) — документация для внутреннего использования, которая покажет бизнес изнутри. Цель составления такой отчетности — оценка состояния компании, поиск «узких горлышек» и точек роста. Как и бухгалтерская, она требует особых навыков и компетентности специалистов.

Ее составляют вне зависимости от масштабов бизнеса. По результатам руководство и топ-менеджеры принимают стратегические решения, а управленцы среднего звена планирует работу на местах.

Основа управленческой документации

В УО выделяют две основные разновидности документов. Одни формируются с целью проанализировать деятельность компании в прошлом и определить ключевые результаты, другие — для планирования развития предприятия.

Отчеты

Делаются «по факту» и включают результаты прошлых периодов в ретроспективе. На основании этих данных можно посмотреть динамику для принятия решений и определения KPI, рассчитать рентабельность и прочие важные для бизнеса показатели.

Отчеты можно детализировать до необходимой аналитики — например, разделять выручку и расходы по направлениям деятельности и даже отдельным товарным группам или услугам — всё зависит от целей, поэтому составление УО всегда начинается с постановки задач менеджмента, а не потому, что финдиру так захотелось.

Бюджеты

Бюджеты — те же отчеты, но прогнозные, составляемые на будущее. Они включают в себя финансовые планы, которые формируются по трендам предыдущих периодов или доступной статистической информации.

Например, построение бюджета осуществляется на основе деятельности компании в прошлом и может содержать данные о выручке и расходах. Туда же можно добавить строку с чистой прибылью, чтобы видеть остаток свободных средств и планировать бюджеты по ряду других мероприятий, например, по закупке оборудования, ремонту офиса и т. п.

Состав управленческой отчетности

Система УУ — гибкий инструмент, который не ограничен фиксированным перечнем документов. Так как эта отчетность не обязательна и не регламентируется на законодательном уровне, не существует единого стандарта, а сами формы нередко меняют структуру в зависимости от стоящих перед бизнесом задач.

На предприятиях чаще пользуются следующими формами:

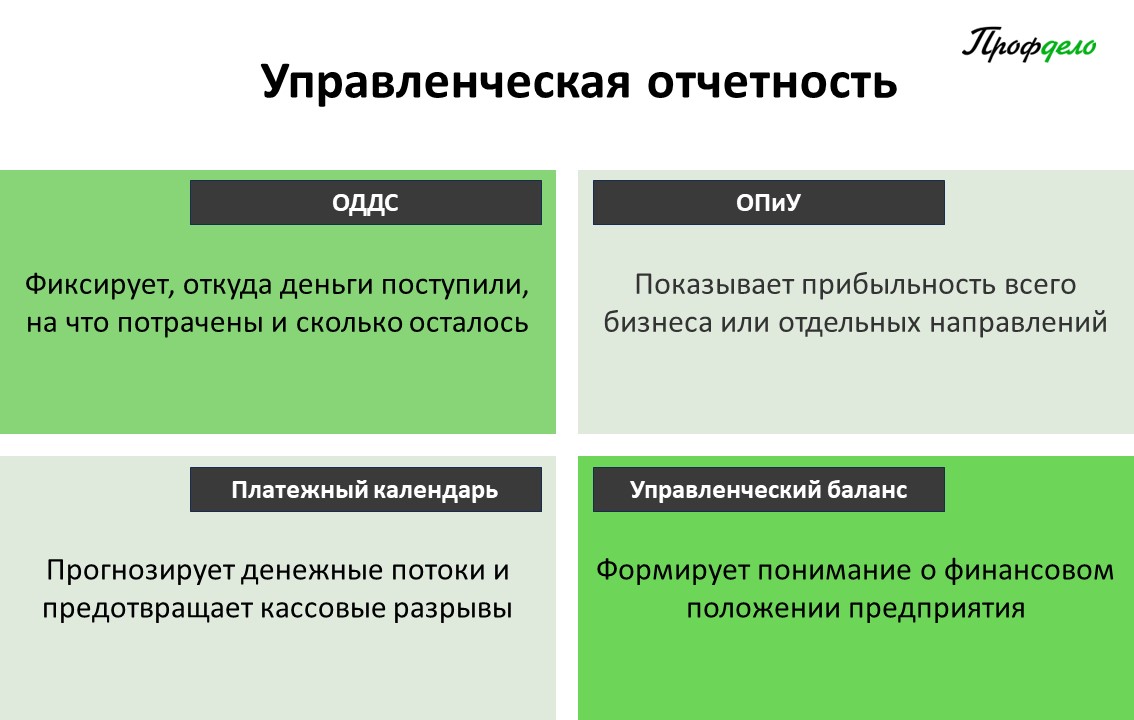

ОДДС — отчет о движении денежных средств.

ОПиУ — отчет о прибылях и убытках.

УБ — управленческий баланс.

PS — платежный календарь (payment schedule).

Отчет о продажах.

Отчет по фактической себестоимости продукции.

Отчет по дебиторской и кредиторской задолженности и др.

Первые три вида в классификации — основные, ими пользуются все.

Платежный календарь — простой и надежный способ краткосрочного планирования денежных потоков для избежания кассовых разрывов.

Остальная документация индивидуальна для каждой компании и может использоваться для решения конкретных задач менеджмента.

Для планирования будущих периодов пользуются:

Бюджетом движения денежных средств (БДДС).

Бюджетом доходов и расходов (БДиР).

Платежным календарем.

Финансовой моделью.

Комплект и структура документации также может меняться. Все зависит от нужд и потребностей пользователя в конкретный период, а также особенностей развития и ведения бизнеса.

Кто отвечает за управленческую отчетность

В небольшом бизнесе эта задача лежит на руководителе, который выбирает формы, определяет цели, фиксирует и анализирует данные.

С ростом компании это направление включается в зону ответственности финансового директора, который курирует предоставление аналитики и делает выводы. Результат работы финдира попадает на стол Генерального в виде итоговых отчетов и рекомендаций. Финдиректор организует в подразделениях процесс подготовки данных УО, составляет локальные бюджеты для отделов, которые упрощают планирование.

Ведение управленческой отчетности часто «вешают» на бухгалтера. Но это плохая идея, потому что:

Бухгалтеры привыкли работать в правовом поле — составлять регламентированные отчеты для ФНС.

Бухгалтер традиционно подготавливает первичную документацию с «запозданием» во времени — одна-две недели. Оператор финданных же составляет документацию непосредственно в момент совершения операции, нередко не имея на руках даже «возвратников». Контролирует эти процессы финансовый директор.

Бухгалтеру не хватит времени для прямых обязанностей — расчета налогов и формирования деклараций, что будет влиять на качество работы.

Составление отчетности требует времени и соответствующих компетенций. Для избежания ошибок и, как следствие, получения некорректного результата, рекомендуется обращаться к профессионалам или нанимать экспертов соответствующего профиля.

Формы управленческой отчетности

Формат УО не регламентируется государственными органами и законодательством. Поэтому окончательный вариант и вид такая документация приобретает после согласования между компетентными сотрудниками внутри компании или с финдиректором на аутсорсинге. Обычные образцы форм такой отчетности можно скачать по ссылкам в конце статьи.

К числу распространенных и универсальных вариантов относятся следующие:

Отчет о Движении денежных средств (ДДС).

Отчет о Прибылях и убытках.

Управленческий баланс.

Как читать управленческую отчетность

УО представлена различными видами отчетов. Ниже будет подробно рассмотрено, какие показатели в себя включают распространенные виды УО.

ОДДС

Отчет о движении денежных средств — базовый документ в системе УУ. В форме фиксируются суммы по источникам поступления денежных средств, направлениям расхода и остатки. Таблицу заполняют кассовым методом, то есть отражают операции по факту, а не в момент выполнения обязательств. Для получения полной финансовой картины важно собирать все данные о компании.

В структуру документа входит информация о текущей (выручка и расходы по основному направлению деятельности), финансовой (может понадобится для финансирования текущей деятельности (кредиты) или размещения свободных средств (проценты по депозитам и займам)) и инвестиционной (движение средств в связи с эксплуатацией недвижимости, транспорта и пр.) деятельности предприятия.

Главная задача ОДДС — показать источники финансирования текущей деятельности. Регулярный анализ отвечает на вопрос, способен ли бизнес генерировать деньги в нужном объеме.

Отчет о движении денежных средств помогает планировать будущие периоды.

Пример:

Если в январе, феврале, марте и т.д. предприятие тратит на сырье в среднем по 500 тысяч, аналогичную цифру указывают в бюджете.

ОПиУ

Отчет о прибыли и убытках относится к числу формально обязательных: ведение документа не зафиксировано в законодательстве, но при этом компании занимаются регулярным сбором данных о затратах и доходах. Это позволяет определить прибыльность и, при необходимости, скорректировать дальнейшую работу. Также его используют, чтобы найти необязательные затраты, отказ от которых повышает рентабельность.

Отчет о прибылях и убытках показывает рентабельность бизнеса в целом или по отдельным направлениям. А при наличии потребности — даже по отдельным товарам или услугам (юнит-экономика). После анализа становится понятно от чего следует отказаться, а на чем сконцентрировать усилия.

В отличие от ОДДС, ОПиУ обычно формируют методом начисления. То есть такой показатель, как выручку, отражают по факту выполнения обязательств, а расходы — по мере признания. Если сделать отчет о прибылях и убытках на будущий период, он станет финансовой моделью. Ее используют для планирования деятельности и привлечения инвесторов.

Управленческий баланс

На основе двух предыдущих форм УУ формируется специальный баланс, который дает понимание о финансовом положении предприятия. Также этот документ позволяет осуществлять контроль за активами и источниками финансирования деятельности.

Управленческий баланс (УБ) — это сводка результатов предприятия, которая показывает:

прибыль — например, в дебиторской задолженности (задолженность физических и юридических лиц перед компанией), покупку оборудования или другие цели;

насколько бизнес обеспечен собственными и заемными средствами;

за счет каких средств существует организация.

УБ похож на бухгалтерский баланс, только более гибкий. Конечную форму и содержание определяет руководитель — добавляет нужные статьи, детализирует по направлениям деятельности или филиалам.

Он состоит из двух разделов:

Активы — в их состав входит имущество, которое генерирует прибыль. В группу входят денежные средства, производственное оборудование, дебиторская задолженность, запасы и т. д.

Пассивы — это обязательства и источники приобретения активов, к которым относятся кредиторская задолженность, займы, прочие долги предприятия, нераспределенная прибыль, уставный капитал и т. д.

Платежный календарь

Представляет собой таблицу с плановыми поступлениями и платежами на ближайший месяц. Его главная задача — прогнозирование денежных потоков и предотвращение кассовых разрывов.

Каждодневная работа с этой таблицей упрощает оценку платежной дисциплины контрагентов. Она показывает, кто чаще нарушает договоренности и напрашивается на санкции — например, изменение условий рассрочки.

Как вести платежный календарь узнайте из нашей статьи.

ПерейтиПринципы составления управленческой отчетности

Грамотно составленные отчеты позволят досконально проанализировать деятельность компании и принять корректные решения по ее дальнейшему развитию. Для этого следует опираться на несколько основных принципов:

Простота. Отчеты должны быть понятными для всех заинтересованных лиц, чтобы избежать разночтений.

Достоверность — наиболее важный критерий. Следует тщательно проверять все операции и данные. Главное, чтобы не искажалось реальное положение дел.

Оперативность. Отчеты готовят в установленные сроки, чтобы руководитель отследил изменения в трендах развития и принял оперативные решения. Сроки составления УО обычно гораздо меньше сроков составления бухгалтерской отчетности.

Автоматизация. Следование принципу приводит к минимизации ручной работы по сбору и анализу данных, повышает оперативность управленческого учета.

Детализация. В отчетах можно выделить филиалы, направления производства, себестоимость продукции (услуг), центры возникновения затрат, чтобы быстрее находить слабые места и точки роста.

Существенность. Отчеты должны давать исчерпывающие данные, но без перебора, чтобы не нарушить простоту. Поэтому к детализации подходят очень внимательно. В противном случае документы будут перегружены информацией, что усложнит их изучение и анализ.

Порядок составления управленческой отчетности

Создание документации в области УУ предполагает последовательность действий, приверженность которой позволит избежать ошибок и упростит процесс. Работа включает в себя несколько этапов:

Первым делом определяются направления, по которым планируется сбор данных. Для этого важно проанализировать сведения прошлых периодов — за что были получены и куда потрачены средства. Также на этом этапе следует выбрать степень детализации. Это зависит от того, планируется ли отчеты в целом по организации или они будут разделены по филиалам, направлениям и продуктам.

Следующий шаг — выбор сотрудников, которые предоставят данные для отчетов. Это могут быть бухгалтеры, руководители подразделений, менеджеры по продажам и другие. Лучше, если будет отдельный оператор или даже операторы, использующие автоматизированную систему.

Разработка формы отчетов. Для этого можно воспользоваться стандартными бланками из раздела «Формы управленческой отчетности» и оптимизировать их под собственные задачи. Также рекомендуется проверить документы на соответствие ключевым принципам.

Ведение учета. Важно фиксировать все операции и своевременно корректировать данные. Раз в месяц или квартал следует формировать итоговые документы, чтобы оценить динамику.

Регулярный сбор обратной связи от задействованных лиц — финальный этап. Если у сотрудников появятся идеи, как улучшить систему, сделать ее точнее и понятнее, это поможет скорректировать работу направления и впоследствии оптимизировать деятельность компании.

Точный порядок действий зависит от выбранного отчета, но общая структура сохраняется во всех случаях. Начать внедрение можно с ОДДС и платежного календаря — для этого достаточно знать основы финучета. Затем можно переходить к отчетам о прибылях и убытках и формированию баланса.

Программы для ведения УУ

Чтобы автоматизировать управленческий учет, используют специальные программы и сервисы. К самым популярным относятся:

программа на базе 1С — 1С:Управление нашей фирмой. С ее помощью можно управлять финпотоками, планировать бюджет, рассчитывать финансовые показатели для представителей бизнеса разного масштаба;

Финтабло — онлайн-сервис для контроля движения денежных средств, планирования бюджета, интегрирован с крупнейшими банками, сервисами интернет-эквайринга и программами для ведения бизнеса;

ПланФакт — еще один сервис в онлайн-формате актуален для малого и среднего бизнеса, можно добавлять несколько компаний в одном аккаунте, а также интегрировать работу с 1С, CRM-системами и некоторыми другими программами.

Анализ управленческой отчетности

Цель УУ — подготовка отчетной аналитической документации для оценки деятельности компании в конкретные периоды времени для последующего принятия решений, направленных на повышение продуктивности, эффективности, прибыльности, экономичности (нужное под) предприятия.

Анализ выявляет слабые места и проблемные направления. Каждый вид отчетов решает отдельные задачи.

Так, анализ ОДДС определяет, откуда поступают средства, куда расходуются, какое количество денег требуется для стабильного ежемесячного функционирования компании. Можно прогнозировать потоки финансов на ближайшую перспективу.

ОПиУ позволяет проанализировать показатели рентабельности организации, эффективность ее деятельности, а также оценить потенциал развития бизнеса.

Анализ управленческого баланса выявляет источники поступления финансов, наглядно показывает соотношение поступлений и трат, структуру активов и пассивов.

***

Формирование УО — только половина дела. Чтобы находить проблемы и точки роста, нужна аналитика данных. Грамотное решение может быть принято только после тщательного анализа деятельности компании. Поэтому сегодня почти все бизнес-структуры, вне зависимости от масштаба и формы, на регулярной основе ведут управленческий учет.

В крупных компаниях за это отвечают топ-менеджеры высшего звена. Альтернативой для малого бизнеса является финансовый директор на аутсорсе от Профдело. Он составит и проанализирует управленческую отчетность и поможет руководству предприятия определить вектор развития бизнеса.

Перейти